Polska: Program „Pierwsze Mieszkanie” dla młodych

Rządowa pomoc dla kupujących pierwsze mieszkanie. Wyższe wymagania stawiane przez banki wobec kredytobiorców powodują, że szczególnie młodzi nie mogą sobie pozwolić na zakup własnego „M”. Największą barierą jest wkład własny. Rząd planuje rozwiązać ten problem.

Pierwsze rozwiązanie to Bezpieczny Kredyt 2%, czyli system dopłat do kredytu na zakup pierwszego M. Drugie to Konto Mieszkaniowe – program pomocy oszczędzającym na zakup pierwszego mieszkania.

Oba instrumenty to kompleksowe rozwiązania. Pierwszy jest dla osób, które są gotowe kupić pierwsze mieszkanie, a drugie dla tych, które planują to w perspektywie następnych kilku lat.

Bezpieczny Kredyt 2%

Kredyt będzie mogła uzyskać osoba do 45. roku życia, która nie ma i nie miała mieszkania, domu ani spółdzielczego prawa do lokalu lub domu. W przypadku małżeństwa lub rodziców co najmniej jednego wspólnego dziecka, warunek wieku i „pierwszego mieszkania” spełnić będzie musiało przynajmniej jedno z nich.

Zasady

Budżet państwa przez 10 lat będzie dopłacał różnicę między stałą stopą ustaloną w oparciu o średnie oprocentowanie kredytów o stałej stopie w bankach kredytujących (aktualne na dzień ustalenia wysokości oprocentowania stałą stopą kredytową w dniu udzielenia kredytu i po 5 latach), a oprocentowaniem kredytu zgodnie ze stopą 2%.

Maksymalna wysokość kredytu to 500 tys. zł, a w przypadku małżeństw lub rodziców z co najmniej jednym dzieckiem – 600 tys. zł na lokale na rynku pierwotnym i wtórnym Nabywca pierwszego mieszkania będzie miał przy tym dowolność, jeśli chodzi o jego standard i położenie, bo przy kupnie nie będzie obowiązywał limit ceny 1 m2.

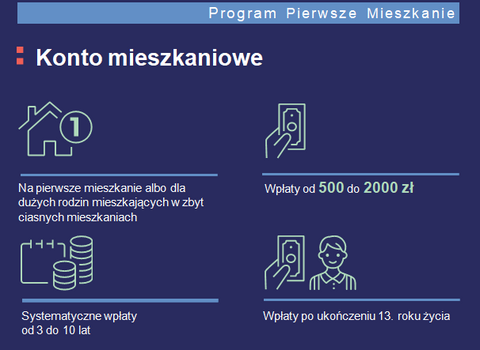

Konto Mieszkaniowe

Drugie rozwiązanie to specjalne konto oszczędnościowe, prowadzone przez banki komercyjne. Będzie je mogła otworzyć osoba, która nie ma i nie miała mieszkania (w tym domu jednorodzinnego lub spółdzielczego prawa dotyczącego lokalu mieszkalnego albo domu jednorodzinnego). Z programu może skorzystać także osoba, która w jednym posiadanym niewielkim lokalu mieszka z co najmniej dwójką własnych lub przysposobionych dzieci (lokalu o pow. do 50 m2 przy dwójce dzieci, 75 m2 przy 3 dzieci i 90 m2 przy 4, bez limitu m2 przy 5 i większej liczbie dzieci).

Zasady

Okres oszczędzania na koncie wynosi od 3 do 10 lat. Systematyczne wpłaty (co najmniej 11 wpłat rocznie o określonej wysokości) to gwarancja dodatkowej Premii Mieszkaniowej z budżetu państwa. Zgromadzone środki wraz z premią można będzie wydać na zakup pierwszego mieszkania, domu lub wkład finansowy w inwestycję, np. w ramach spółdzielni mieszkaniowej. W przypadku zakończenia oszczędzania, na wydanie środków będzie 5 lat.